老後の生活を太陽光発電への投資で豊かにしよう

若いころから一生懸命働いてこられた仕事を勤め上げ、定年退職した。

大切に育てた子どもも無事成人した。

晴れて、老後の第二の人生のスタートをきる!

けれど、年金や日本経済の先行きに不安がある。

退職金を銀行に寝かしておいてもお金は増えないどころか預金封鎖のうわさまである。

株も怖いし、FXなんて意味がわからない、投資信託にだまされるのもウンザリ。

不動産投資はなんだか怖いし、金融商品は信頼できない。

先物取引なんてリスクが高すぎるし、安全な資産運用はないものか・・・。

大切に育てた子どもも無事成人した。

晴れて、老後の第二の人生のスタートをきる!

けれど、年金や日本経済の先行きに不安がある。

退職金を銀行に寝かしておいてもお金は増えないどころか預金封鎖のうわさまである。

株も怖いし、FXなんて意味がわからない、投資信託にだまされるのもウンザリ。

不動産投資はなんだか怖いし、金融商品は信頼できない。

先物取引なんてリスクが高すぎるし、安全な資産運用はないものか・・・。

そんな悩みをお持ちの方に朗報です。

太陽光発電は老後の生活を豊かにするために、

非常に有効な投資として多くの人が取り組み始めています。

「太陽光発電投資」と聞くと、リスクが高そうなイメージを持つかもしれませんが、

他の投資に比べて、太陽光発電投資は、非常にリスクが小さい上に、リターンは大きい、

夢のような投資なのです。

それは、「太陽光発電」が新しいエネルギー源として、日本はもとより世界中で、

人類にとって大切な存在だからです。

無限に降り注ぐ太陽光をエネルギーに変換することができる、優れた商品なのです。

そんな太陽光発電を普及させるために、国が施す全量買取制度を有効に活用したものが、

太陽光発電投資ということになります。

太陽光発電投資とは?

太陽光発電投資といっても、硬く考える必要はありません。仕組みはいたってシンプルです。

それぞれの状態によりますが、土地や自宅などの不動産を持っている人は、

その不動産に太陽光発電を設置すること。

不動産を所持していないか、お住まいがマンションの方は、

分譲型の太陽光発電所を購入すること。

これが太陽光発電投資です。

そんなに難しい仕組みではありません。

実際に、ソフトバンクやオリックス、日本郵政やJR、その他数え切れない大手企業や自治体が、

取り組んでいる、環境に優しい投資です。

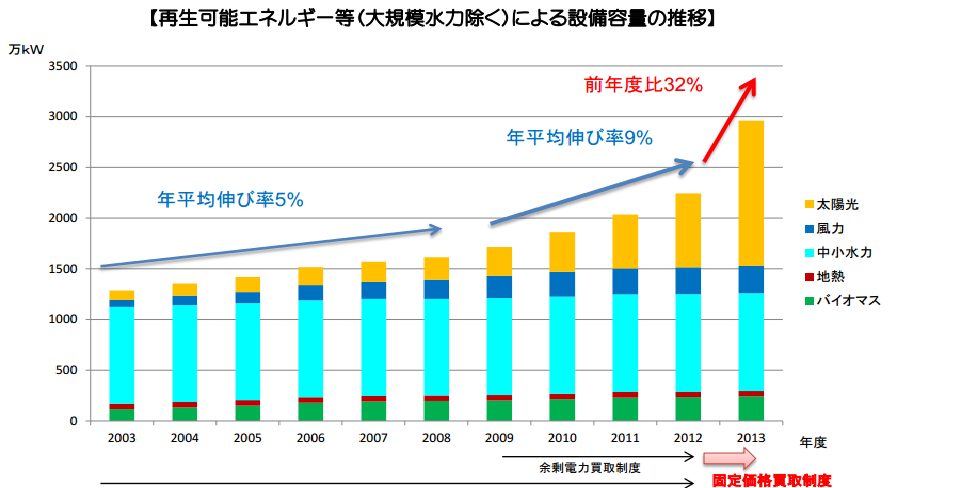

日本各地で太陽光発電所は爆発的に増えています。

出典:経済産業省資源エネルギー庁

全量買取制度がどうなるかにもよりますが、

国の方針としては今後も太陽光発電を普及させていく予定なので、

この流れに乗るのは非常に有効だといえるでしょう。

ただし、全量買取制度は、優遇措置分(通常よりも高く電力を買い取ってもらう分)は、

電力の使用者による再生可能エネルギー賦課金によって賄われており、

すでに賦課金が高額になりつつある背景から、2015年度以降さらに優遇幅が小さくなる可能性があり、

できれば2014年度中に導入することが得策という流れになっています。

※2015年度の買取制度の内容がどうなるかは、直前までわかりませんが、

すでに経済産業省で見直しのための会合が開かれています。

太陽光発電投資の有利な点

投資というのは、リスクのあることにお金をかけて、運用益を得ることを指します。一般的にリスクが大きいほど利回り=運用益が多いのが特徴です。

ハイリスクハイリターンといわれるとおりです。

例えば、銀行金利は、銀行が破綻しなければ元本が保証されるため、

非常に低リスクなので、リターンとしての金利は低くなっています。

株などでは、株価が高いもの=人気がある=安定している銘柄は、利回りが低く、

逆に株価が低いもの=人気のないもの=世間的に経営不安を抱えていると思われるものは利回りは高くなります。

配当があれば、の話ですが、一株あたりの配当なので、当然株価が高くなれば利回りは低く、

株価が低ければ、利回りは高くなります。

(利回り=配当÷株価であるため。利回りは配当が大きいか、株価が小さいものが高くなりますが、

配当が多いものは市場の原理で株価が上がりますし、配当が少ないものは下がります。

そうやって、リスクとリターンのバランスが自然ととれていくわけです。)

あるいは、FXなどだとレバレッジをかけて、実際に所有している資金の何倍もの金額を動かせる代わりに、

少し為替が変動しただけで大きな利益が出たり、大きな損失が出たりします。

不動産投資は、利回り5%~20%くらいですが、家賃収入が入ること=利回り収入のため、

常に空室リスクが伴います。

したがって、空室が出にくいよい場所の物件は価格が高くなり=利回りが下がり、空室が出やすいような

地方の物件や古い物件などは、価格が安くなるため、利回りが高くなるようになっています。

投資信託なども同様です。基本的に投資資金は、投資家同士で売買されるため、

リスクとリターンが比例関係になっていくわけです。

ところが、太陽光発電の場合は、投資家同士で売買するのではなく、

太陽光発電販売業者から購入するものです。

そのため、利回りで取引されるのではなく、あくまでも太陽光によって発電するシステムを売買するわけなので、

ローリスクハイリターンを得ることができるわけです。

さらに、ローリスクなのには理由があります。

それは、投資のもう一つの要である収益が、国や太陽光パネルメーカーによって保証されているということです。

つまり、太陽光メーカーによって10~25年の出力保証が必ずついてきます。

これは、保証期間内であれば、太陽光パネルが一定量を発電することをメーカーが保証するもので、

例えば20年以内に規定の80%を発電量が下回るようだと無償で修理交換がしてもらえるのです。

そして、発電した電力は国が定める固定価格買い取り制度によって、

住宅用であれば余剰電力を10年間、産業用であれば全量電力を20年間固定価格で買い取ることが保証されるのです。

つまり、太陽光発電投資は、大きな保証という安心感の上に成り立つものなのです。

太陽光発電投資の形態

太陽光発電投資には、主に次の3つの形態から選択することができます。- 自己所有の屋根の上に太陽光パネルを設置する住宅用

- 自己所有の遊休土地などにパネルを設置する産業用

- 土地の権利から購入する産業用

これらの違いは、それぞれ規模の違いによる適用される制度の違いです。

※産業用については、産業用太陽光発電で絶対損しないための投資法で詳しくご確認ください。

また住宅用太陽光発電の設置については、太陽光発電で費用対効果を最大化する方法をご確認ください。

投資価格としては、それぞれ、以下のような感じになっています。

そして、利回りは大体10%程度が標準的と考えてよいでしょう。

- 住宅用:100万円~300万円、収益:10万円~30万円/年間

- 産業用:300万円程度~数億円まで、収益:30万円~数千万円/年間

投資できる額、不動産の所有の有無にもよりますが、それぞれ以下の記事をご確認ください。

住宅用については、太陽光発電で費用対効果を最大化する方法

産業用については、産業用太陽光発電で絶対損しないための投資法

太陽光発電を老後の投資として生きる!関連ページ

- 太陽光発電システムの寿命・耐用年数はどれくらい?

- 太陽光発電システムの寿命はどれくらいなのでしょうか?また、法定耐用年数はどれくらいなのでしょうか?実際の寿命が長ければ、初期費用を確実に回収できるようになります。また法定耐用年数は、減価償却という考え方において必要になります。

- 太陽光発電パネルは年々性能向上してメリットが大きくなっている

- 太陽光発電パネルは、年々性能向上しており、得られるメリットは大きくなっています。これは、太陽光発電が産官学を巻き込んで時代のエネルギー源として非常に大きな期待をされているからです。太陽電池の最先端を記事にしました。

- 太陽光発電は、10年後・20年後どうなっているのか?

- 太陽光発電を取り巻く環境は、10年後・20年後どうなっているのでしょうか?固定価格買取期間が終了した後、売電価格はどうなっているのか?そのとき、パネルはどのくらい発電効率が落ちているのか?未来予測しました。

- 太陽光発電を最安値で導入する方法|外せない3つのポイント

- 太陽光発電を最安値で導入する方法を紹介しています。太陽光発電は、費用対効果が大切です。ただ安ければよいというものではなく、もっとも効果を大きくすることも大切です。ここでは、長期的な観点から本当の意味で、もっとも安く導入するためにはどうしたらよいかアイデアを提供しています。

- 太陽光発電は夜間・深夜電力をうまく活用しておいしさアップ

- 太陽光発電を導入すると日中は基本的に電力を太陽光によって賄うことができるようになります。そのため、日中の電力料金は高いけれど、夜間・深夜料金は安い電気料金プランを導入することで太陽光発電はよりおいしさをアップします。

- 太陽光発電と家族構成|どんな家庭に適しているか

- 太陽光発電は、どんな家庭に適しているのでしょうか?ここでは、太陽光発電を導入するのに最適な家庭と活用方法についてご紹介します。

- 住宅ローンの繰上げ返済と太陽光発電導入どちらが得か?

- 住宅ローンの繰上げ返済用に貯めていたお金で太陽光発電を導入するのと、実際に繰り上げ返済をするのとでは、どちらがおトクでしょうか?論理的に解説しました。

- 太陽光発電メーカー各社の1kWあたりの年間発電量

- 太陽光発電の容量を示すkWですが、実際に各メーカーの製品は、それぞれ年間どれくらい発電するものなのでしょうか?1kWあたりの年間発電量を比較検討してみました。

- 太陽光発電の収入のみで生活するには何kWのパネルを設置?

- 太陽光発電の収入のみで生活するには、何kWのパネルを設置すればよいのでしょうか?そして、そのためにはどれくらいのお金が必要なのでしょうか?検証しました。